Viele stolze Großeltern wollen ihren kleinen Enkeln etwas Gutes tun und ihnen etwas schenken. Oft hat man dabei etwas ganz Bestimmtes im Sinn. Aber wie macht man das am besten und richtig? Dabei sollte man jedenfalls verschiedene rechtliche, erbrechtliche und steuerliche Aspekte beachten. Die Vermögensübertragung an Enkel möchte ich daher in diesem Artikel aus verschiedenen Perspektiven etwas näher beleuchten.

Zur Klarstellung: In diesem Artikel spreche ich immer nur von Großeltern, Eltern und Enkeln. Enkel werden daher zum Beispiel nicht Kinder (der Eltern) genannt, um Verwirrung zu vermeiden.

1 Intention für ein Geschenk an Enkel

Unsere Geschenke sind meistens nicht selbstlos. Wir Menschen erfreuen uns nämlich an der Freude eines Beschenkten fast genauso, wie wenn wir etwas geschenkt bekommen. Das haben schon vor 3.000 Jahren die Philosophen der Antike und die Buddha verstanden. Heutzutage lässt sich der Zusammenhang zwischen Glück und dem Schenken empirische nachweisen (Dunn, Aknin and Norton, 2008) und auch zum Beispiel neurologisch erklären. Wenn wir großzügige Entscheidungen treffen, belohnt uns unser Gehirn (Park et al., 2017).

Oft erwarten wird aber auch eine gewisse Gegenleistung, die aber nicht materiell sein muss. Der Anstand gebietet zumindest ein „Dankeschön“. Häufig werden aber auch Respekt und Anerkennung erwartet oder es wird gar ein Anspruch auf Autorität gestellt. Geldgeschenke sollen auch häufig für einen bestimmten Zweck verwendet werden. Aber auch der Erhalt des Familienvermögens und damit der Fortbestand des Lebenswerks ist ein häufiges Motiv.

Enttäuschung und Unglück der schenkenden Großeltern können wir am besten vermeiden, wenn wir uns von diesen Ansprüchen lösen (Aich, 2013). Diese alte Weisheit wird aber häufig nicht ernst genommen und wenn sie ernst genommen wird, ist es eine anspruchsvolle Übung. Die Erwartungen von Anfang an klar zu kommunizieren und idealerweise auch schriftlich festzuhalten kann Missverständnis und ärger vorbeugen. Dazu müssen die Großeltern sich aber zunächst einmal selbst darüber im Klaren werden.

2 Möglichkeiten der Vermögensübertragung

Grundsätzlich gibt es zwei Vermögen zu übertragen: Durch die Schenkung zu Lebzeiten oder eine Erbschaft im Todesfall. Auf die besonderen Übertragungen beispielsweise mithilfe einer Stiftung, eines Trusts oder eines Treuhänders möchte ich an dieser Stelle nicht eingehen. Auch die erbrechtlichen Aspekte, insbesondere Pflichtteilsergänzungsansprüche möchten ich in diesem Artikel außenvor lassen.

2.1 Übertragung durch Erbschaft an Enkel

Solange die Eltern noch leben, sind diese gesetzliche Erben der Großeltern. Die Enkel erben nicht direkt, nur wenn die Eltern bereits verstorben sein sollten. Letzteres ist allerdings eher selten der Fall. Die Enkel erben in der Regel also nur, wenn die Großeltern in einem Testament diese als Erben bestimmen und ihnen einen Teil des Vermögens vermacht haben.

Unser Gehirn belohnt uns schon, wenn wir bloß unser ernsthaftes Kommitment abgeben (Park et al., 2017). Das ist der Fall, wenn wir ein Testament schreiben und darin den Enkel als Begünstigten festlegen. Allerdings können Großeltern mehr von einer Schenkung profitieren, als wenn sie nur ein Testament schreiben und darin den Enkel begünstigen. Dann wird nicht nur ein Kommitment abgegeben, sondern es können auch die Früchte dessen betrachtet werden. Es ist sicherlich viel schöner den Enkel nach der Schenkung auch mit dem neuen Fahrrad fahren zu sehen.

2.2 Übertragung durch Schenkung an Enkel

Die naheliegendste Alternative zur Erbschaft ist eine Schenkung. Auch eine Schenkung ist ein Vertrag. Eine Schenkung ist gem. § 516 BGB jede Zuwendung, durch die jemand aus seinem Vermögen einen anderen bereichert, wenn beide Teile darüber einig sind, dass die Zuwendung unentgeltlich erfolgt. Sie kann also nicht einseitig erfolgen. Es müssen sich immer beide Seiten einig sein. Schon deshalb kann es sinnvoll sein, die Schenkung in einem Schenkungsvertrag schriftlich zu dokumentieren. Das betrifft die einmalige Geldüberweisung in Höhe von 50 € genauso wie die Übertragung des Wertpapierdepots in Millionenhöhe.

Schenkungen an Minderjährige können problematisch sein, wenn der Vertag ein genehmigungspflichtiges Rechtsgeschäft gem. § 1821 oder 1822 BGB enthält und nicht lediglich rechtlich vorteilhaft ist. Das kann immer dann der Fall sein, wenn mit der Schenkung bestimmte Pflichten einhergehen. Zum Beispiel müsste der Enkeln nach der Übertragung einer Immobilie auch Grundsteuer zahlen. Daher ist hier die Genehmigung des Familiengerichts notwendig.

Da Minderjährige keine Verträge schließen können, werden Sie dabei von Ihren Eltern vertreten. Wenn die Eltern das gemeinsame Sorgerecht haben, können sie die Enkel nur gemeinschaftlich vertreten. Es reicht also nicht, wenn nur einer der beiden Eltern den Vertrag unterschreibt. Dabei ist auch zu beachten, dass keiner der beiden Eltern in dem Vertrag selbst involviert ist, da die Eltern den Enkel sonst eventuell nicht wirksam vertreten können und ein sogenannter Ergänzungspfleger zu bestellen wäre.

2.3 Auflagen zur Schenkung bzw. Erbschaft

Sobald etwas den Enkel geschenkt wurde, gehört es ihm! Es gibt dann grundsätzlich keine Möglichkeit mehr darüber zu verfügen. Die Eltern bestimmen dann bis zum 18. Geburtstag, was mit dem neuen Vermögen des Enkels gemacht wird. Die Großeltern müssen bis dahin den Eltern und anschließend den Enkeln vertrauen.

Die Großeltern können allerdings auch in einem schriftlichen Schenkungsvertrag fast alles festlegen, was sie sich wünschen. Es kann insbesondere bestimmt werden, für was das Geld ausgegeben werden darf oder wie es angelegt werden soll. Es können auch verschiedene Fälle bestimmt werden, wann das Geld zurückzuzahlen oder weiterzugeben ist. Diese Auflagen können auch mit verschiedenen Methoden abgesichert werden.

Sobald diese Dinge bestimmt sind, steht der Schenkung nichts mehr im Wege und die Großeltern können sich an der Freude der Enkel beglücken. Aber auch die steuerlichen Vorteile einer vorgezogenen Vermögensübertragung können dann genutzt werden.

2.4 Rückabwicklung der Schenkung

Eine Schenkung kann nicht ohne weiteres rückabgewickelt werden. Insbesondere bei minderjährigen Enkeln kann Geld nicht einfach zurücküberwiesen werden. Gem. § 1641 BGB können die Eltern nicht in Vertretung des Kindes Schenkungen machen. Ausgenommen sind Schenkungen, durch die einer sittlichen Pflicht oder einer auf den Anstand zu nehmenden Rücksicht entsprochen wird. Das trifft nur in besonderen Fällen zu. Daher muss in der Regel ein gesetzlicher oder vertraglicher Anspruch der Großeltern gegenüber dem Enkel bestehen. Aus diesem Grund empfiehlt es sich im Schenkungsvertrag einige Fälle festzulegen, wann eine Rückzahlung möglich ist.

Dabei ist auch zu beachten, dass ein Rückabwicklung der Schenkung je nach Art der Rückabwicklung wiederum Schenkungssteuer auslösen kann. Hier gilt dann der niedrigere Freibetrag der Großeltern in Höhe von nur 20.000 €. Somit kann es mitunter vorkommen, dass bei der Schenkung von den Großeltern an die Enkel keine Schenkungssteuer zu zahlen ist, wenn aber sich die Familie überlegt – aus welchem Grund auch immer – das Geld einschließlich möglicher Gewinne zurück an die Großeltern zu zahlen, kann bei der Rückzahlung Schenkungssteuer entstehen. Auch das lässt sich mit einem Schenkungsvertrag verhindern.

3 Steuerliche Bedeutung

Die Schenkung ist steuerlich fast immer besser als zu warten, bis die Großeltern den Löffel abgeben. Steuerlich lohnt sich eine Schenkung immer dann, wenn zu erwarten ist, dass die Freibeträge ausgeschöpft werden. Eine Schenkung lohnt sich aber auch, wenn die Enkel noch kein eigenes Einkommen haben und der Grundfreibetrag der Einkommensteuer der Enkel nicht ausgeschöpft wird.

3.1 Freibeträge der Erbschafts- und Schenkungssteuer

Erbschafts- und Schenkungssteuer ist die selbe Steuer. Es gelten daher auch die gleichen Freibeträge. Bei der Erbschaft kommt gegebenenfalls noch ein Versorgungsfreibetrag hinzu.

Die Freibeträge nach Ablauf von 10 Jahren wieder voll zur Verfügung. Insbesondere, wenn die Freibeträge ausgeschöpft werden könnten, kann es daher sinnvoll sein die Vermögensübertragung rechtzeitig zu planen, um unnötige Erbschaftssteuer zu vermeiden.

| Empfänger | Freibetrag |

| Enkel, deren Eltern nicht mehr leben | 400.000 Euro |

| Enkel, deren Eltern noch leben | 200.000 Euro |

| Urenkel | 100.000 Euro |

Für die Planung der Schenkungen ist es immer sinnvoll, diese mit Datum, Betrag und entsprechendem Nachweis zu dokumentieren. Dazu sollte am besten der Schenkungsvertrag und zumindest ein Überweisungsbeleg aufgehoben werden. Das hilft nicht nur den Großeltern, sondern auch später allen Erben.

3.2 Anzeigepflicht der Schenkung bzw. Erbschaft

Jede Schenkung muss gem. § 30 ErbStG dem Finanzamt formlos innerhalb von 3 Monaten angezeigt werden. Das betrifft sowohl den Beschenkten als auch den Schenkenden. Daher bietet es sich an, höchsten einmal im Jahr den Enkeln etwas zu schenken. Statt 100 € im Monat, sollten lieber 1.200 € im Jahr geschenkt werden.

Die Anzeigepflicht ist insbesondere auch dann zu wahren, wenn die Freibeträge noch nicht ausgeschöpft sind, das Vermögen des Schenkenden aber so groß ist, dass diese zu einem späteren Zeitpunkt ausgeschöpft werden könnten und dann Erbschaftssteuer anfallen könnte.

3.3 Einkommensteuerliche Überlegungen

Häufig vernachlässigt, allerdings von großer Bedeutung bei Geschenken, die nicht gleich sechsstellig sind, ist die Ersparnis der Einkommensteuer bzw. Kapitalertragssteuer. Schenkt man dem Enkel Geld, dann muss es nicht immer sofort ausgegeben werden. Bis zum Studium dauert es meist noch und das Geld sollte bis dahin angelegt werden.

Grundsätzlich werden die Zinsen und Gewinne mit 25 % Kapitalertragssteuer besteuert. Hinzu kommen derzeit noch der Solidaritätszuschlag und gegebenenfalls die Kirchensteuer. Allerdings kann man die Kapitalerträge vom Finanzamt stattdessen auch mit dem individuellen Einkommensteuersatz besteuern lassen. Hat der Enkel kein Einkommen, zahlt auch keine Einkommensteuer. Der Grundfreibetrag liegt 2021 bei 9.744 €. Bis zu diesem Betrag müssen auf die Gewinne keine Steuern gezahlt werden. Darüber hinaus kann noch ein Grenzsteuersatz unter 25 % genutzt werden.

4 Ausgewählte Wege der Vermögensübertragung

Möchte die Großeltern dem Enkel Geld für eine anstehende Ausgabe schenken, kann man das Geld wie üblich einfach überweisen oder in die Hand drücken. Liegt die Ausgabe erst in der Zukunft, ist es naheliegend, das Geld bis dahin renditebringend anzulegen.

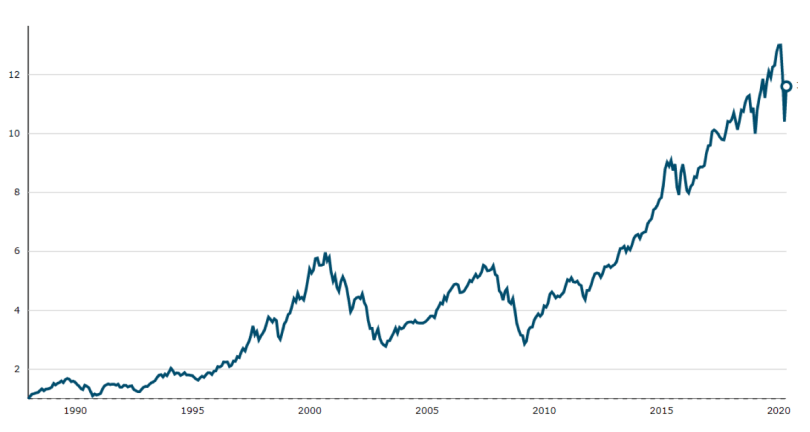

Der durchschnittliche Aktienmarkt hat in den letzten drei Jahrzenten durchschnittlich 8,66 % p.a. Rendite erwirtschaftet (MSCI All Country World Index, inkl. Dividende, vor Kosten, vor Steuern, Jan. 1988 – Jul. 2021), unsere Strategie Alinea Welt 0-0-100 Index unter Nutzung diverser Risikoprämien sogar 11,74 % p.a. Rendite eingebracht (Simulation, inkl. Dividende, vor Kosten, vor Steuern, Jan. 1988 – Jul. 2021). Bei einer Anlagedauer von Geburt bis zum Studium kann das Geld gut arbeiten. Auch starke Marktschwankungen sind dann theoretisch kein Problem, wenn auch für den ein oder anderen Anleger emotional schwierig auszuhalten. Bei der langen Anlagedauer sind jedoch keine Verluste zu erwarten. Wer dennoch mehr oder weniger Rendite und Risiko haben möchte, dem steht es frei sein Portfolio entsprechend anzupassen.

Möchte man nun Investmentfonds bzw. ETFs für den Enkel kaufen, um das Geld nicht als totes Kapital liegen zu lassen, dann gibt es die folgenden Möglichkeiten. Entweder kauft man die Fonds direkt und verwahrt sie bei einer Bank im Wertpapierdepot oder man schließt eine Lebensversicherung ab und hält dort die selben Fonds.

4.1 Wertpapierdepot des Enkels

Häufig wollen die Großeltern selbst ein Depot eröffnen und dort etwas einzahlen. Leider unterscheidet sich das in keiner Weise von einem eigenen Depot.

Bei dieser Variante zahlen die Großeltern die normalen 25 % Kapitalertragssteuer auf die Gewinne. Bei Tod der Großeltern fließt dann das Geld an die im Testament bestimmten Enkel. Die Einzahlungen und auch die Gewinne werden dann mit der Erbschaftssteuer belastet, soweit die Freibeträge überschritten werden.

Soll das Geld geschenkt werden, dann führt kein Weg an den Eltern vorbei. Diese müssen für den Enkel ein Depot eröffnen. Wie zuvor erläutert, kann dann im Schenkungsvertrag genau festgelegt werden, was mit dem Geld passieren soll.

Hier ist dann die Überweisung an das Konto bzw. Depot des Enkels die erbschaftssteuerlich relevante Schenkung. Der Enkel zahlt dann auf die Gewinne zu einem großen Teil keine Einkommensteuer bzw. Kapitalertragssteuer. Die Gewinne werden hier nicht mehr mit der Erbschaftssteuer belastet.

Diese Schenkung kann man nur rückabwickeln, wenn die Großeltern verarmen oder in bestimmten Fällen, die vor der Schenkung in einem Schenkungsvertrag festgehalten werden müssen.

4.2 Lebensversicherung der Großeltern

Die Lebensversicherung ist Trick 17 für diejenigen Großeltern, die trotz der Steuervorteile keine Schenkung an die Enkel machen möchten, weil sie vielleicht den Eltern bzw. später dem Enkel trotz Auflagen und Absicherungen der Auflagen nicht ganz trauen, aber dennoch etwas steuerlich optimieren möchten.

Lebensversicherungen haben bei vielen Menschen ein sehr schlechtes und verstaubtes Image. Die Kosten bei modernen Lebensversicherungen liegen in der Regel bei nur 0,25 – 0,35 % p.a.. Das ist zwar etwas mehr als die Kosten eines Depots, aber nicht vergleichbar mit den horrenden Gebühren aus der Vergangenheit.

Bei vielen guten fondsgebundenen Lebensversicherungen lassen sich die meisten guten Investmentfonds bzw. ETFs auswählen, die man andernfalls in das Bankdepot legen würden, um in ein Aktienweltportfolio zu investieren. Bei einigen Versicherungslösungen hat man sogar direkten Zugriff auf das Depot, welches die Versicherungsgesellschaft einrichtet, um die Fonds zu kaufen.

Schließt ein Großelternteil als Versicherungsnehmer eine Lebensversicherung ab, kann er im Vertrag die bezugsberechtigte Person festlegen. Damit wird bestimmt, wer im Todesfall der Großeltern die Leistung erhält. Die Zahlung fällt dann nicht in die Erbmasse im Hinblick auf die Verteilung des restlichen Vermögens der Großeltern. Das ist bei einem Depot nicht möglich.

Insbesondere steuerlich ist die Lebensversicherung interessant, weil die Enkel zwar Erbschaftssteuer zahlen müssen, soweit die Freibeträge überschritten werden, allerdings müssen die während der Laufzeit angesparten Gewinne nicht mit der Kapitalertragssteuer und auch nicht mit der Vorabpauschale für Investmentfonds besteuert werden.

Das ist ein erheblicher Vorteil. Bei risikoreichen Aktien entspricht die Rendite nach Kosten rund 9 % p.a.. Über 10 Jahren werden aus 100 € somit 237 €. Auf die 137 € Gewinn fällt dann keine Kapitalertragssteuer an. Im Depot würde über die Laufzeit schätzungsweise ca. 37 € Kapitalertragsteuer abgezogen werden. Dadurch stünden dem Enkel bei Auszahlung durch eine Lebensversicherung rund 19 % mehr Erbe zur Verfügung. Hierbei handelt es sich wohlbemerkt nur um ein vereinfachtes Beispiel. Die Steuerersparnis kann aufgrund der erwarteten Rendite, der Wertschwankung, dem tatsächlichen Gewinn und der Anlagezeit stark schwanken.

Wer es sich mit dem Geschenk doch nochmal anders überlegt, kann jederzeit das Bezugsrecht der Lebensversicherung aufheben oder die Lebensversicherung ganz kündigen.

5 Fazit

Erster Schritt bei einer Schenkung an Enkel sollte immer sein, sich darüber im Klaren zu werden, was mit der Schenkung bezweckt werden soll und was die Erwartungen der Großeltern an die Enkel sind. Dies sollte auch kommuniziert werden.

Bei kleinen Beträgen ist es wohl am einfachsten das Geld direkt zu überweisen. Möchte man etwas mehr Geld schenken, sollte man sich einmal genauer darüber Gedanken machen, und dies in einem Schenkungsvertrag festhalten.

Die steuerlich günstigste Lösung ist meist, dass die Eltern ein Depot für den Enkel eröffnen. Wer dies nicht möchte, hat mit der Lebensversicherung eine steuerlich günstige Alternative mit mehr Kontrolle.

Schenkungen sind der Einfachheit halber nur einmal im Jahr durchzuführen und dann auch dem Finanzamt formlos anzuzeigen. Alle Schenkungen sollten dokumentiert werden.

6 Referenzen

Aich, T.K. (2013) ‘Buddha philosophy and western psychology’, Indian Journan of Psychiatry, 55, pp. 165–170. doi:10.4103/0019-5545.105517.

Dunn, E., Aknin, L. and Norton, M. (2008) ‘Spending Money on Others Promotes Happiness’, Science (New York, N.Y.), 319, pp. 1687–8. doi:10.1126/science.1150952.

Park, S. et al. (2017) ‘A neural link between generosity and happiness’, Nature Communications, 8, p. 15964. doi:10.1038/ncomms15964.